eKYC(オンライン本人確認)はどこまで進化している?

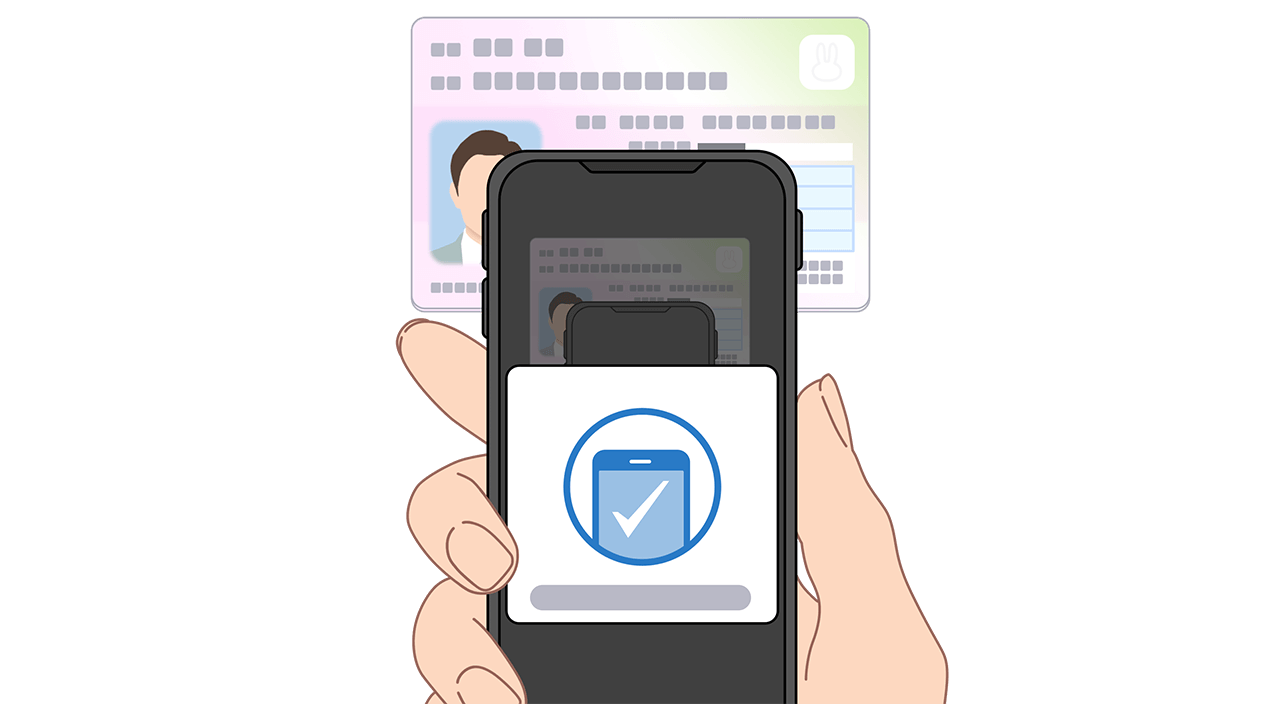

最近、スマホを片手に身分証と自分の顔を撮影しなければならない(あるいはそれが面倒で何かの登録を諦める)機会に遭遇する方も多いのではないでしょうか。

また何かと「セキュリティ」の重要性が叫ばれている近年において、例えばデジタルのサービスを開発する過程でユーザーの本人確認を求める機能の実装を検討する事業者様も、金融系に限らず少しずつ増えているのではないかと思います。

このコラムでは「本人確認」の必要性のお話から、デジタル社会における「本人確認」の認証方法の進化まで、具体事例を交えてご紹介いたします。

なんのための「本人確認」?KYCからeKYCへ

オンラインの「本人確認」のことを検索すると、必ず出てくるのが「eKYC」というワードです。そもそも「KYC」というワードが先にあり「Know Your Customer」の略となります。意味はそのまま「顧客を知る」です。

その概念は、もとは金融業界から発生しており、銀行の口座開設やクレジットカード会社のクレジットカード発行の際に必要となる犯罪収益移転防止法(=「犯収法」)に基づく「なりすまし」を防止するための本人確認手続きなどを指す言葉として使用されていました。

従来は、店舗を訪れて行う対面手続きや非対面手続きの郵送手続きなどによって本人確認書類の確認を行うことが必要でしたが、前述の「犯収法」が2018年11月に施行規則が改正され、オンラインで完結する本人確認の方式「eKYC(=Electronic Know Your Customer)」が認められました。

複数ある犯収法のeKYCの要件の一つ(施行規則における「1号ホ」の要件 – 金融庁「犯罪 収益移転防止法におけるオンラインで完結可能な本人確認方法の概要」より)として、『顔写真付きの本人確認書類1点に加えて「本人の容貌の画像の送信」』が定められており、

「写真付き本人確認書類の画像」+「本人の容貌の画像送信」

を送信してもらい、その両者を突合する方式が広く利用されています(なお、これらの画像は「特定事業者が提供するソフトウェアを使用して撮影」されたものである必要があります)。

スマホカメラの前で免許証や自分の顔を傾けて撮影した経験がおありの方も多くいらっしゃるかと思いますが、まさしくこの本人確認の方式に拠るものです。これらは撮影対象の実物性や書類の写真と顔の画像の突合時の正確性を担保すると同時に、リアルタイムで撮影されたものであることを証明するために行う必要があるのです。

eKYCの金融業界以外への広まり

また、eKYCはその利便性から以下の例にも転用されており、様々なサービスで利用されています。

-

(法規制に基づく)

- 質屋や古物買取事業(フリマアプリ)利用者の本人確認⇒「古物営業法」

- 携帯電話の新規契約やMNPにおける本人確認⇒「携帯電話不正利用防止法」

- マッチングアプリや出会い系サイトにおける本人確認⇒「出会い系サイト規制法」

-

(自主的に利用)

- ソーシャル・ネットワークサービスの会員登録での本人確認

- チケット購入の際(不正転売防止のため)の本人確認

JPKIを利用したeKYCの優位性

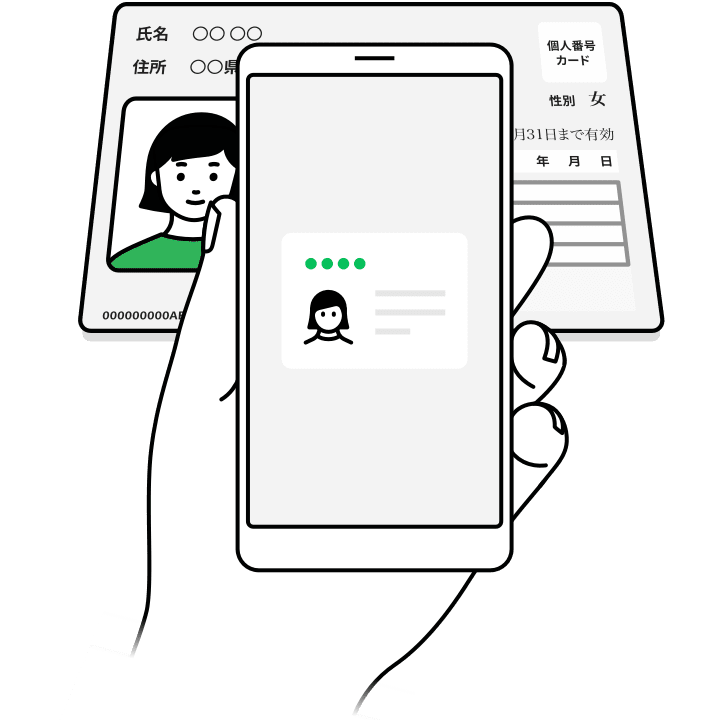

公的個人認証サービス(JPKI: Japanese Public Key Infrastructure)は、マイナンバーカードのICチップに記録された「署名用電子証明書」や「利用者証明用電子証明書」を利用した、インターネットを使ったオンラインでの申請や届出といった行政手続などに使用される本人確認の手段の一つです。

「所持情報(=マイナンバーカード)」と「知識情報(=パスワード)」の多要素認証としての条件(つまりカードを持っているだけでは認証を通過できない)も満たしており、犯収法のeKYCの要件の一つ(施行規則における「1号ワ」の要件 – 金融庁「犯罪 収益移転防止法におけるオンラインで完結可能な本人確認方法の概要」より)としても認められています。

公的個人認証は2004年から存在している機構で当時は専用のカードリーダーが必要でしたが、現在はNFC(近距離無線通信)に対応したスマートフォンをかざしてカードのチップ情報を読み取りが一般的であり、同時にマイナンバーカード作成時に設定したパスワードを入力する事によって認証を行います。

現状はまだ行政サービスでの利用が多いのですが、2016年1月から公的個人認証法の一部改正により民間事業者が署名検証を行うことが可能になっているため、民間でも利用可能となっています。

前述した従来のeKYCの一般的な方式は「リアルタイムの」本人確認書類と自画像の撮影がどうしても必要になり、利用者がそのコストをかけることになりますが、JPKIを利用した方式はチップの読み込みとパスワード入力だけで本人確認が完了するため利用者にとっての効率性がさらに向上し、サービスの離脱率を下げる効果を大いに期待できます。

また、同時にサービス提供側も更なる確認項目の削減(あるいは0にすること)が可能になります。

このJPKIはマイナンバーカードの普及率の向上により注目度が上がっていますが、通常のeKYCと比べ対応ベンダーはまだ多くありません。

eKYCに関するご相談はこちらから

LINEを利用したJPKI

そこで比較的低コストで自社サービス(口座開設フロー)にJPKIを実装する方法としてLINE Pay社が開発した「LINE Pay 公的個人認証サービス」があります。

© LINE Pay Corporation

認証の仕組みや基本的な画面フローは自体はLINE Payプラットフォームに用意されているため、実装としてはその前後の繋ぎ込みだけを実装すればよく、自治体や企業は新たなアプリを追加することなく行政手続きの申込や口座開設/会員入会といった本人確認を必要とする手続きを簡易に提供できます。

認証を行う利用者側から見ても専用のアプリなどをダウンロードする必要がなくLINEアプリがインストールされていれば利用できるため(初回のみLINE Payの登録は必要)、サービスの利便性の向上や離脱の防止につながります。

この「LINE Pay 公的個人認証サービス」も行政向けのサービス展開が中心でしたが、2023年8月に民間企業向けにも公式にサービスリリースされ、今後利用企業の増加が見込まれます。

クロス・コミュニケーションはLINE Pay社から「LINE Pay 公的個人認証サービス」の「テックパートナー」として認定されていますので、いつでもご相談ください。

「LINE公 Pay 公的認証サービス」についてはこちらから

今回のコラムは「本人確認」が必要となった背景から、「eKYC」の広まり、認証方法の進化などをご紹介しました。

「本人である」ということを証明することは信用性の担保となり、「匿名社会」と言われる昨今においては重要なファクターとなりえるため、今後ますます「本人確認」の必要性は社会的に高まっていくと思われます。

当社は、10年以上にわたり金融機関向けのクレジットカードアプリや株アプリを数多く手掛けており、従来の本人確認サービスの実装経験も豊富であり、上記のような最新のサービス実装のご相談も可能となっておりますので、ぜひ下記のフォームからご相談いただければ幸いです。